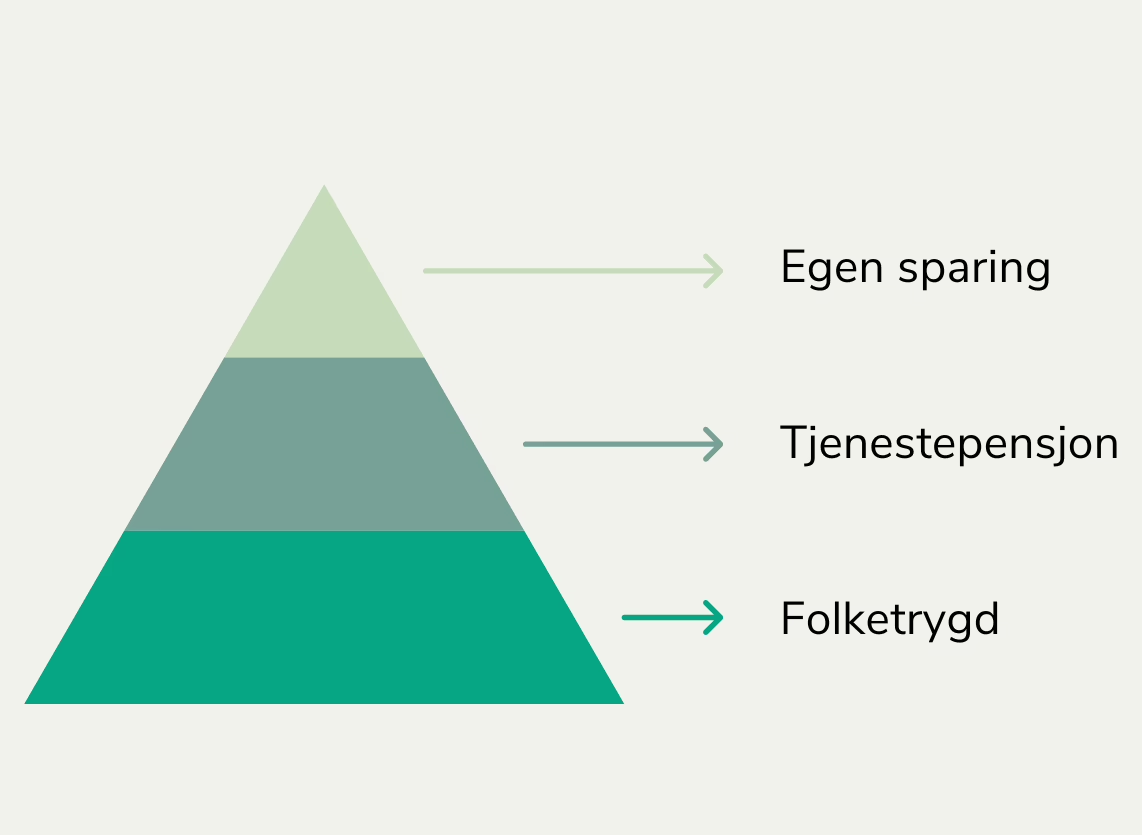

Norge har et relativt godt skattesystem. Men det betyr ikke nødvendigvis at du vil kunne leve like komfortabelt den dagen du går av med pensjon. Offentlig pensjon er ofte ikke nok for å opprettholde en ønsket levestandard.

Mange nordmenn stoler på at pensjonssystemet skal sikre dem en komfortabel pensjonisttilværelse, men dagens pensjonsordning har flere svakheter som kan føre til økonomiske utfordringer i fremtiden.

Selv om reformen av pensjonssystemet i 2011 introduserte fleksibilitet og tilpasset seg en aldrende befolkning, er det tydelig at flere bør ta ansvar for egen sparing. Økt levealder, lavere årlige pensjonsutbetalinger og usikkerhet rundt fremtidens pensjonsytelser gjør det nødvendig å planlegge egen pensjonssparing.

– Det unike med pensjonssystemet politikerne ble enige om i Norge, er fleksibiliteten. At folk får velge så mye selv. Samtidig som de må bære de økonomiske konsekvensene av egne valg, sier Knut Røed, forsker ved Frischsenteret på Universitetet i Oslo, til Forskning.no.

Artikkelen ble først publisert i vårt nyhetsbrev. Meld deg på her!

Lav lønn og tidlig pensjon henger sammen

Ansatte i såkalte sliteyrker, som renholdere og helsefagarbeidere, lever kortere enn andre og koster samfunnet mindre i samlet pensjon. De har også lavere lønn, som gir lavere pensjon, samtidig som de ofte får mindre i tjenestepensjon:

- Mange lavtlønnede ansatte får kun 2 % i tjenestepensjon fra arbeidsgiver. Dette gjelder for eksempel hotell- og restaurantbransjen.

- Høytlønnede får oftere 6-7 % av lønnen i tjenestepensjon, mens de imellom gjerne har 4-5 %.

Forskerne Knut Røed, Erik Hernæs og Øystein Hernæs ved Frischsenteret på Universitetet i Oslo, forteller at pensjonssystemet totalt sett premierer de med god helse og godt betalte jobber.

– Det er langt fra tilfeldig hvem som lever lenge og hvem som oftere får korte liv […] Dette er nært knyttet til hvor du hører hjemme i samfunnet. Og det er spesielt knyttet til hvilket yrke du har, sier Røed.

Egen sparing kan bli helt nødvendig

Pensjonssystemet i Norge er nokså fleksibelt sammenlignet med andre land. Konsekvensen er at valget man tar vil ha stor påvirkning på din fremtid. Uansett yrke og lønn, bør du ha et aktivt forhold til pensjonen din.

Har du lav lønn eller mottar lav tjenestepensjon fra arbeidsgiver, blir egen sparing desto viktigere. Starter du derimot tidlig, vil du likevel kunne nyte tiden som pensjonist. Og du trenger ikke nødvendigvis å sprenge bankkontoen for å få det til.

Starter man å investere 2000 kr i et globalt indeksfond fra man er 20 år, og oppnår 10 % i årlig avkastning, vil man ha et sparebeløp på over 22 millioner kroner (før skatt og inflasjon) ved fylte 67 år. Investerer man tilsvarende fra man er 30 år og 40 år, vil sparebeløpet tilsvare 8,4 millioner kroner og 3,1 millioner kroner.

Få mer i pensjon med individuell pensjonssparing (IPS)

En individuell pensjonssparing (IPS) er en ordning som gir deg betydelige skattefordeler. Når du sparer i IPS, kan du få inntil 22 % av sparebeløpet tilbake som skattefradrag, opp til en maksimal årlig sparegrense på 15 000 kr. I 2026 vil denne grensen mest sannsynlig øke til 25 000 kr. Ifølge Nordnet kan de fleste forvente mellom 15 og 50 % høyere sparesaldo ved å spare med en IPS-konto.

Dette kan være spesielt gunstig for de som ønsker å øke pensjonen sin uten at det krever for store månedlige beløp. En annen fordel med IPS er at pengene er bundet frem til pensjonsalderen, noe som hindrer deg i å bruke opp midlene før den tid. På den negative siden gir det mindre frihet og muligheter, som hvis man for eksempel skal spare egenkapital til boliglån.

Du kan lese mer om fordelen og ulempene hos Nordnet her.

Slik kommer du i gang med å spare til pensjon

Det kan virke overveldende å begynne med pensjonssparing, men det trenger ikke være veldig komplisert. Selv kan jeg anbefale Nordnet, som tilbyr både aksjesparekonto (ASK) og IPS. Her kan du begynne å spare med det beløpet du ønsker, eller sette opp fast månedlig sparing.

Slik kommer du i gang:

- Opprett en konto: Registrer deg med BankID hos Nordnet og begynn å spar. Du velger selv om du vil investere med en ASK eller IPS, eller en kombinasjon av begge.

- Sett opp et budsjett: Finn ut hvor mye du kan sette av hver måned. Selv små beløp kan vokse betydelig over tid, som vist i grafen ovenfor.

- Velg en investeringsstrategi: Vurder risiko og horisont. Langsiktige investeringer tåler gjerne høyere risiko, som aksjefond. Har du kortere tidshorisont, kan du kombinere med et aksje- og rentefond.

- Automatiser sparingen: Sett opp en fast månedlig overføring til din pensjonssparing. Dette gjør det enklere å holde kontinuitet.

Jo tidligere du starter, desto større effekt vil rentes rente ha på sparingen din!

Kim Ingwersen

Kim Ingwersen er en journalist med stor interesse for finans og personlig økonomi. Her hos Investeringstips vil han bidra med innsiktsfull innhold som kan bidra til å skape en bedre forståelse for investering og sparing.

«For å oppnå en bedre økonomisk fremtid er det viktig å sette pengene til arbeid. Bankkontoen er en trygg oppbevaringsplass dersom man trenger midlene innen kort tid, men er ikke gunstig for langsiktig sparing. Derfor er det viktig å se etter investeringsalternativer som samstemmer med ens risikovillighet og tidshorisont.»

Kim er begeistret for utviklingen de siste årene og opplever at flere har tatt et aktivt ansvar for sine sparepenger. Han håper å bidra med å få flere til å tenke i samme baner.